Vi mangler fødevarelokomotivet for plantebaserede fødevarer

af AF SENIORRÅDGIVER HENNING OTTE HANSEN, INSTITUT FOR FØDEVARE- OG RESSOURCEØKONOMI, KØBENHAVNS UNIVERSITET |

Danmark har store og internationalt orienterede fødevarevirksomheder i flere sektorer, og det har skabt en række stordriftsfordele. Når det gælder den plantebaserede fødevareindustri er situationen anderledes, og der kan gives forskellige forklaringer. De hidtidige erfaringer med at opbygge et ”grønt vækstlokomotiv” i Danmark er skuffende, og måske har Danmark ikke de samme konkurrencemæssige fordele inden for den plantebaserede fødevareindustri som i kød- og mejeriindustrien. For at kunne styrke sektoren er der brug for et tættere samarbejde mellem fødevarevirksomheder, myndigheder og forskningsverdenen i dannelsen af en egentlig plantebaseret fødevareklynge. Danmark er kendetegnet ved at have store også i international sammenhæng - agro- og fødevarevirksomheder. En række virksomheder er blandt de største i verden eller i det mindste i Europa. Det gælder for eksempel virksomheder som Arla Foods, Danish Crown, Carlsberg, DLG, Danish Agro, DLF Seeds, KMC og Novozymes.

Netop størrelse har været – og er stadig – en vigtig forudsætning for virksomhedernes og branchens internationale konkurrenceevne: Størrelse fremmer især udnyttelse af stordriftsfordele, markedsstyrke og effektivitet. Størrelse vil også typisk medføre flere ressourcer og mere tålmodighed til innovation, markedsudvikling samt til opkøb og understøttelse af udviklingsselskaber med stort potentiale.

Ingen store plantebaserede fødevarevirksomheder – hvorfor?

Når det gælder de plantebaserede fødevarer, som uden tvivl vil få en større betydning i de kommende år, er der ikke på samme måde en stor virksomhed, der trækker – eller vil kunne trække – resten af sektoren. En central drivkraft i den plantebaserede klynge mangler. Der kan være flere forklaringer:

• Danmark har i forvejen en relativt fragmenteret gartnerisektor, så råvaregrundlaget til den plantebaserede fødevareindustri er ikke optimalt. Klyngedannelse, internationalisering og konsolidering er ikke særligt udviklet i denne sektor.

• Danmark har næppe store komparative fordele i produktion af frugt- og grønsager. Danmark har for eksempel det relativt næstmindste areal med frugt og grønt i EU.

• Danmark har stærke konkurrencemæssige fordele i fødevaresektoren, når det gælder leveringssikkerhed, vertikal integration, fødevaresikkerhed, kølekæder, sporbarhed m.m. Disse kompetencer er vigtige i den animalske fødevareproduktion men mindre vigtige i den plantebaserede fødevareproduktion.

• De store andelsselskaber har til formål at gavne ejerne, hvor husdyrproducenter er de vigtigste. Deres motivation eller reaktionstid kan være begrænset, når det gælder investeringer i alternativer til animalske fødevarer.

• For meget eksporttunge mejerier og kødvirksomheder kan løsningen på plantebaseret efterspørgsel på nærmarkederne være øget international afsætning af eksisterende produkter til markeder med tilsvarende høj efterspørgsel.

Tidligere eksempler

DLG havde gennem flere år udvidet sine fødevareaktiviteter gennem DLG Konsum og senere Agrova Food og DLG Food. Målet med DLG Food var at opbygge en stærk virksomhed – et vækstlokomotiv – for den grønne/grønsagsbaserede sektor i Danmark. I 2017 opgav man denne strategi, bl.a. fordi der ikke var tilstrækkelige synergier, stordriftsfordele og konkurrenceevne i sektoren. Set udefra var strategien rigtig: Der var et behov og et kommercielt potentiale, men måske var fokus, tålmodighed og sammenhæng for svag.

Et andet eksempel er den dybfrostbaserede grønsagsindustri. Den danske produktion af dybfrosne ærter var stor og betydningsfuld frem til midten af 1990‘erne. Danmark ligger i et godt klimatisk bælte til at dyrke ærter, og vi burde derfor generelt have relativt gode forudsætninger for at producere, forarbejde og afsætte dybfrosne ærter. Siden midten af 1990’erne er dyrket areal, produktion, afsætning, markedsandele og international konkurrenceevne forringet. Sektoren er blevet konsolideret og siden opkøbt af en stor europæisk aktør, men indtjeningen har aldrig indfriet forventningerne. Andre lande i og uden for Europa har samtidig øget deres markedsandele. Det hele er endt med, at den sidste fabrik i Danmark lukker, og at der fremover ikke vil blive produceret frosne ærter i Danmark.

Det norskejede konglomerat, Orkla, er i høj grad engageret i plantebaserede fødevarer – også i Danmark. Virksomhedens danske fabriksanlæg og de danske leverancer er dog reduceret i de senere år og er i større eller mindre omfang flyttet til andre lande. Orkla har gennem datterselskabet Naturli’ en meget stor andel af det danske marked for plantedrikke.

Arla Foods og Danish Crown

Arla Foods og Danish Crown, som i vid udstrækning kan karakteriseres som danske fødevarelokomotiver, har for alvor meldt sig ind på det plantebaserede fødevaremarked i Danmark. Arla har en ambitionen er at være den anden største aktør på det danske marked for plantedrikke. Danish Crown har som mål at blive markedsleder inden for plantebaserede kødalternativer.

Begge virksomheder har en størrelse og markedsmagt, som gør det muligt at blive en drivkraft for den plantebaserede fødevaresektor. Spørgsmålet er, om opbakningen og tålmodigheden fra ejerkredsen (husdyrproducenter) er stor nok. Det er vel naturligt nok, at mælkeproducenter er lidt skeptiske, når deres eget mejeri investerer i plantebaserede alternativer til mejeriprodukter.

I nogle tilfælde kan en mulighed ligge mellem to stole med delt forankring: Havredrik ligger måske lidt mellem grovaresektoren (adgang til råvarer) og mejerierne (adgang procesindustri og ikke mindst kunderne). I dette eksempel er råvareadgangen næppe nogen kritisk kompetence, mens kompetence inden for fødevareproduktion og salg til detailleddet er meget vigtig.

Hvad kan der gøres?

Udgangspunktet er, at der er et uudnyttet vækstpotentiale, som den danske fødevareindustri er i gang med at udnytte, men som bør både styrkes og understøttes. Virksomhederne er de bedste til at vurdere de konkrete markedspotentialer ud fra de specifikke styrker, svagheder og målsætninger. Udgangspunktet er også, at fødevarevirksomhederne hidtil opnået konkurrencemæssige fordele gennem klyngedannelse, hvor der er et tæt samarbejde mellem tre enheder: Virksomheder, myndigheder og forskningsverdenen. Udvikling af en decideret klynge inden for plantebaserede fødevarer forudsætter derfor flere deltagere. Der er tiltag for at udvikle formaliserede netværk i den plantebaserede fødevareindustri. I en mere formel klyngedannelse vil forskning og innovation typisk være drivkraften, staten kan facilitere, mens virksomhederne er de centrale operatører i klyngen.

Virksomheder er vigtige deltagere i en klynge. Virksomhederne samarbejder og konkurrerer ofte på én gang – men til fælles fordel – og ofte med store virksomheder som drivkraft. Forsknings- og udviklingsdelen, som ofte er universiteter og andre forskningsinstitutioner m.m., leverer unikke kompetencer, som resulterer i innovationsfremskridt og videnspredning. Den offentlige sektor kan bidrage til klyngens udvikling via en målrettet erhvervs- og klyngepolitik, ved at etablere infrastruktur m.m. At få udviklet en stærk klynge, stærke virksomheder og stærk innovation i den plantebaserede fødevaresektor er således en fælles opgave.

Markedet for plantebaserede fødevarer

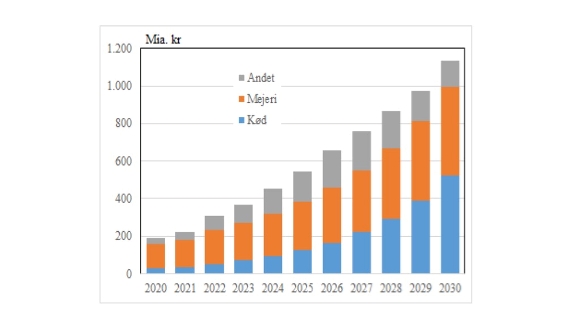

Markedet for plantebaserede fødevarer vil vokse i fremtiden – det siger en række analyser enstemmigt. Spørgsmålene er blot hvor meget, og hvor de vil vokse, og hvilke typer af plantebaserede fødevarer der vil vokse mest. Der er foretaget forskellige bud på den fremtidige vækst, og figur 1 viser resultaterne af en analyse foretaget af Bloomberg.

Figuren viser, at der forventes en årig gennemsnitlig vækstrate på omkring 18 pct. frem til 2030. Plantebaserede alternativer til kød- og mejeriprodukter vil udgøre 5-10% af verdensmarkedet for kød og mejeriprodukter i 2030. Plantebaserede mejeriprodukter udgør i dag omkring 70 pct. af det samlede plantebaserede marked, men andelen forventes at falde til 30 pct.

Figur 1. Skøn for det globale marked for plantebaserede fødevarer frem til 2030

Kilde: Egne beregninger baseret på Bloomberg (2021): Plant-Based Foods Poised for Explosive Growth

FVM, januar 2023